23 / 160

23 / 160

Relatório de Atividades de 2011

Página

22

1.1.4.3. Análise Custo-Eficácia

A análise Custo-Eficácia pretende avaliar em que medida é que o custo inerente ao desempenho global foi o

menor possível. Na prática, esta análise terá muito maior utilidade se houver termo de comparação, quer ao

nível de resultados de anos anteriores, quer com outras organizações.

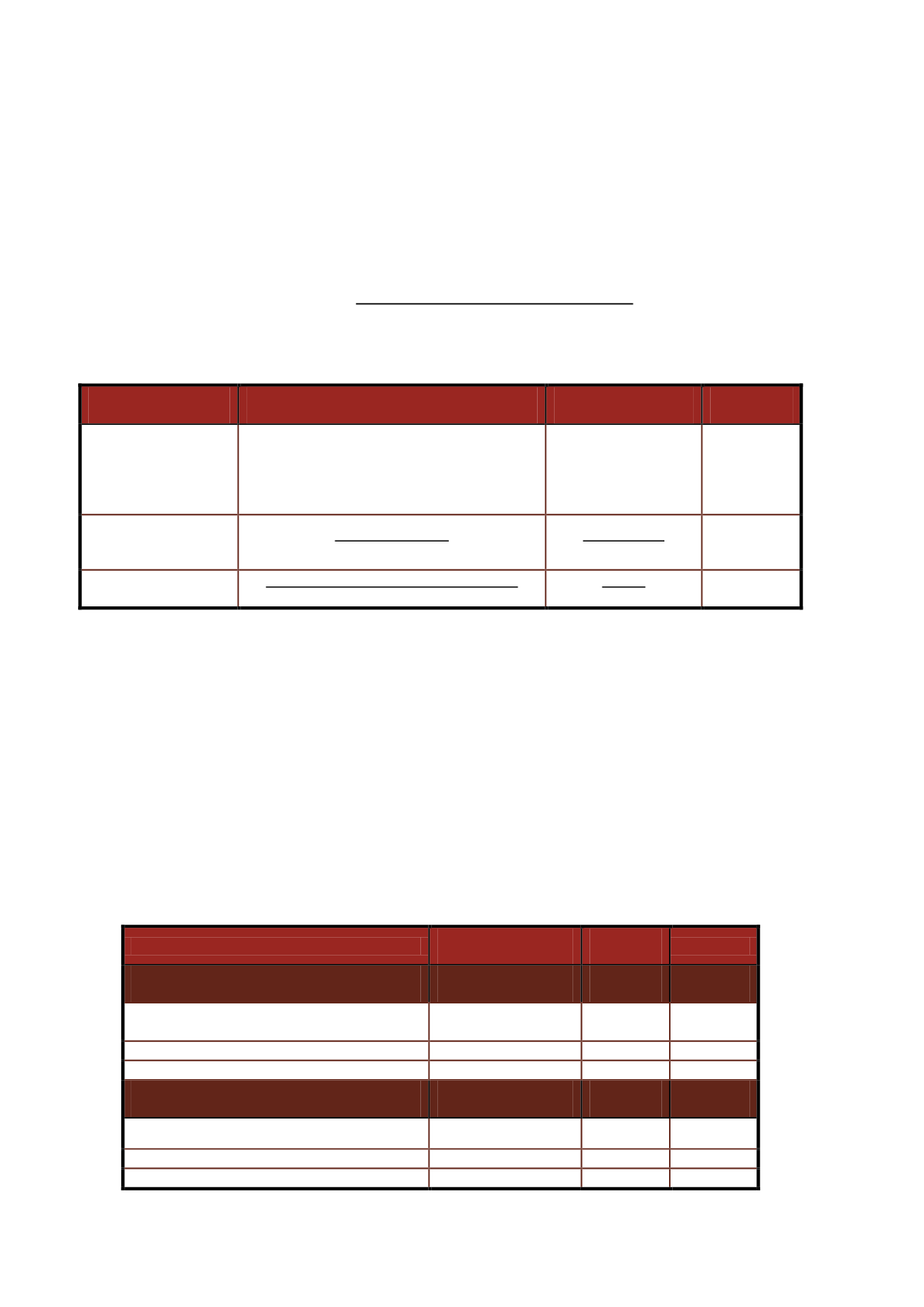

Com vista a uma análise interna do custo-eficácia, considerámos o seguinte rácio:

Rentabilidade =

Taxa de Concretização Global dos Objetivos

Taxa de Utilização de Recursos Financeiros

Índices

Fórmula de cálculo

Cálculo

Resultado

Taxa de Concretização

Global dos

Objetivos

Média Ponderada da Taxa de Realização dos

Objetivos de Eficácia, Eficiência e Qualidade

104%x30%

+

112%x40%

+

112%x30%

109,6%

Taxa de Utilização de

Recursos

Financeiros

Despesa Executada

Orçamento Corrigido

14.750.978,36

16.967.970,00

86,9%

Índice de

Rentabilidade

Taxa de Concretização Global dos Objetivos

Taxa de Utilização de Recursos Financeiros

109,6%

86,9%

126,12%

Tabela 19 – Análise das variáveis da rentabilidade

A rentabilidade dos Serviços Sociais em 2011 foi assim de

126,12%

, o que representa um ligeiro decréscimo em

relação ao ano anterior (126,56%), no entanto a diferença não representa um aumento significativo no custo

inerente ao desempenho global.

Complementarmente à informação supra descrita, podemos relacionar ainda a classificação obtida numa base

de 5, 3 e 1 pontos a atribuir a cada indicador, consoante tenham sido superados, cumpridos ou não cumpridos,

os objetivos em questão:

Parâmetro a avaliar

Resultado

Indicadores

Resultado

Objetivos

Pontuação

Eficácia – Ponderação 30%

Objetivo 1

– Ponderação 100%

Superado

Indicador 1 – Ponderação 40%

Superado (+15%)

5

Indicador 2 – Ponderação 60%

Não atingido (-3,99%)

1

Eficiência – Ponderação 40%

Objetivo 2

– Ponderação 50%

Superado

Indicador 3 – Ponderação 100%

Superado (+16,7%)

5